立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

光大期货0123热点追踪:合成橡胶涨超20%,能否顺势布局天然橡胶?

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

起原:油市小蓝莓

不雅点小结

不雅点:二季度国内春季历练重叠入口减量预期,供应或大幅减量,需求稳中有增,传统需求逐渐总结重叠部分MTO需求开释,二季度预期转好,但地缘扰动不细目性较大,甲醇偏强对待但注目终局风险。

瞻望:供应方面,国内供应预计保管高位,一季度国内历练安装未几,主要气头部分减量,煤制甲醇开工率保管同时高位,二季度暂无新增安装投产,主要温暖季节性历练已矣情况,由于现时甲醇价钱较高,内地煤制甲醇利润较好,预计减量有限;入口预计仍有减量,要点温暖地缘抓续性。需求方面,传统需求季节性旺季,春节后开工率依然逐渐回升,但甲醇价钱较高阻挠补库需求,多刚需采购为主。烯烃需求预计回升,华东预计一套MTO安装重启,另外一套MTO安装暂未听闻重启蓄意,另外原蓄意二季度投产的新安装或推迟重启,主要由于入口所见预期。资本方面,煤炭价钱预计震撼,但由于油气价钱大幅高涨,对煤炭价钱的带动仍需本领。

趋势判断:二季度甲醇震撼偏强念念路,主要逻辑在于地缘扰动导致入口减量,口岸抓续去库的预期,温暖逢低偏多契机以及近远期月差走强契机。

风险指示:地缘不细目性;下流需求不足预期。

行情记忆

期货市集行情记忆

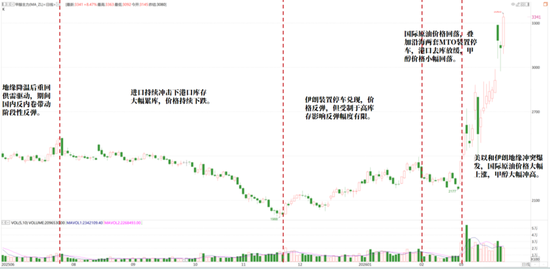

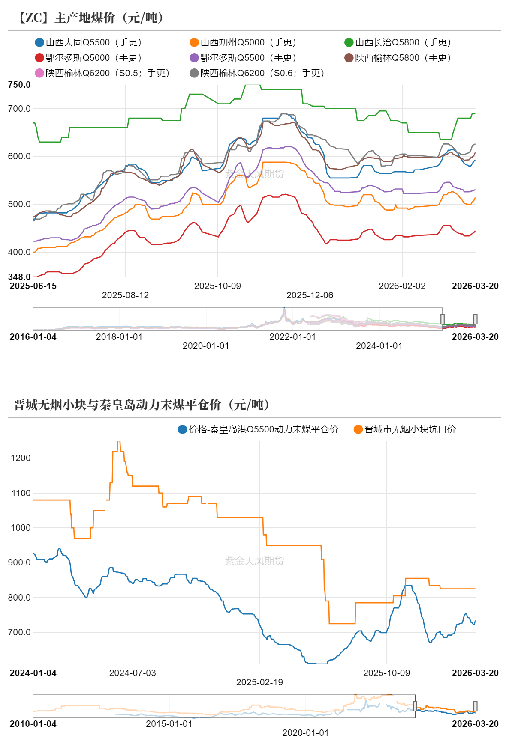

口岸带动内地走强

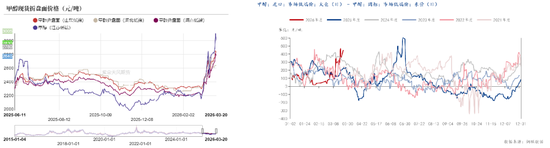

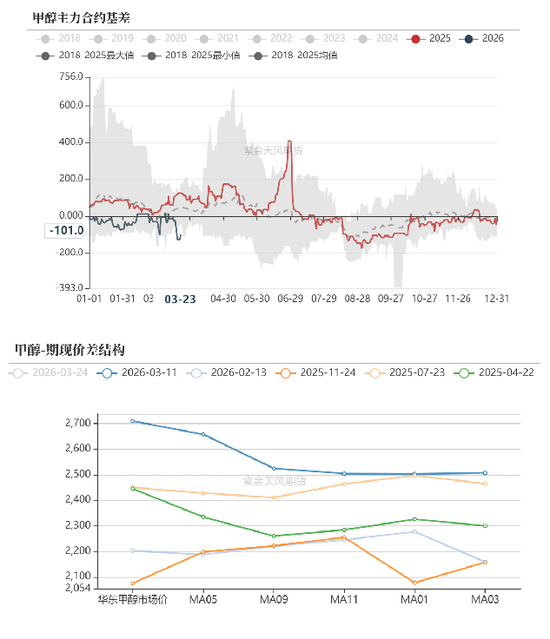

一季度国内甲醇现货价钱大幅反弹,主要由于地缘导致3月现货价钱涨幅显明,其中口岸现货价钱发扬强于内地,太仓-山东市集价差大幅走高,口岸由于入口减量预期重叠期货带动偏强。二季度入口减量预期仍在,口岸预期抓续去库,跟着内地-口岸套利窗口绽放,口岸将带动内地现货价钱反弹,若地缘抓续,二季度甲醇现货价钱保管偏强对待。

口岸基差走强,内地基差走弱

口岸基差一季度回升,但近远强弱分化,05合约基差涨幅有限主要受制于口岸高库存,口岸基本面跟从主力期货价钱波动,远月地缘缓解预期深度贴水。内地基差走弱,内地市集高涨较顺心,春节后内地处于高库存高开工状况,导致内地现货价钱跟涨幅度有限,但3月中旬初始跟着内地到沿海生意窗口绽放,内地基差基差初始反弹

煤炭窄幅波动国际现货价钱大幅高涨

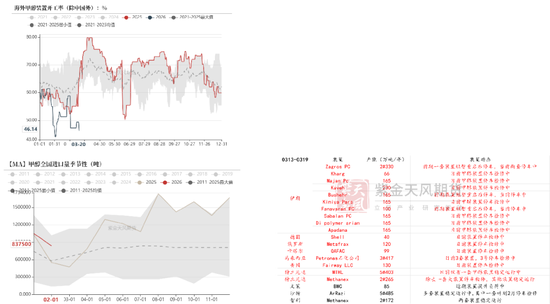

跟着好意思以与伊朗地缘爆发,国际市集缺失伊朗甲醇,且国际原油价钱大幅高涨,带动亚洲制品油市集垂危,东南亚部分国度实施甲醇汽油,多重身分下国外价钱显明反弹,尤其东南亚市集涨幅更显明。

煤炭窄幅波动

煤炭价钱全体安闲

煤炭价钱全体抓稳,国内关联战略灵验管控,且现时国内煤炭供应安闲,口岸货源迫害,现时国内煤炭处于淡季,短期预计煤炭价钱抓稳为主,但国际油气价钱大幅反弹,或带动动力价钱高涨,温暖动力价钱传导情况。

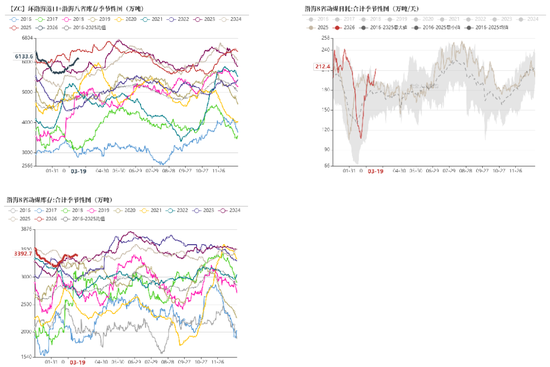

日耗逐渐回升,且同时偏高

一季度国内煤炭日耗先跌后涨,春节后跟着工业需求总结,煤炭日耗回升,现时煤炭库存偏高,国内煤炭供应安闲。二季度来看,若地缘影响抓续,国内原油入口减少,煤炭部分替代需求增多,或带动煤炭价钱反弹,温暖日耗和库存变动。

要点温暖伊朗安装变动

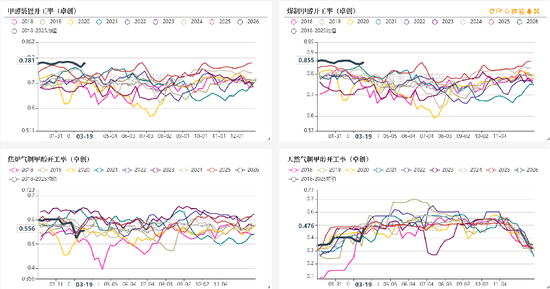

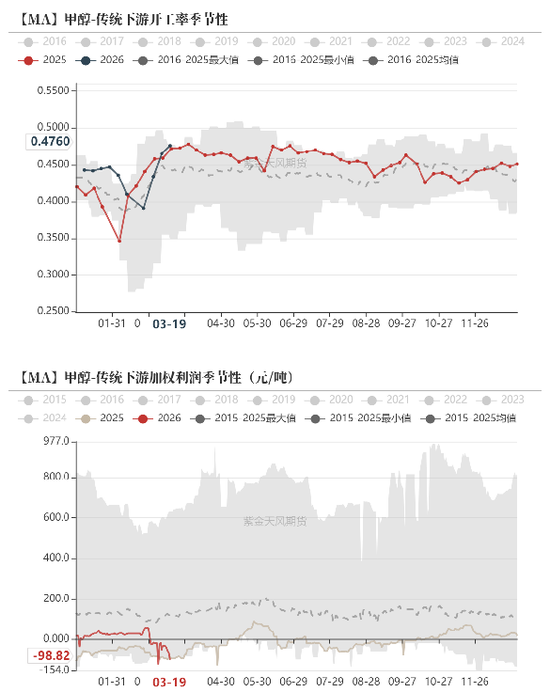

国内开工率保管偏高

一季度国内甲醇安装开工率保管高位,煤炭开工率弥远保管频年同时最高水平;自然气制甲醇安装开工率一季度先弱后强,前期季节性泊车,3月份以后逐渐重启;焦炉气制甲醇安装窄幅波动。

二季度预计国内开工领先降后增,主要有计划国内甲醇安装季节性历练,但现时国内煤制甲醇安装利润发扬较好,国主历练是否推迟。

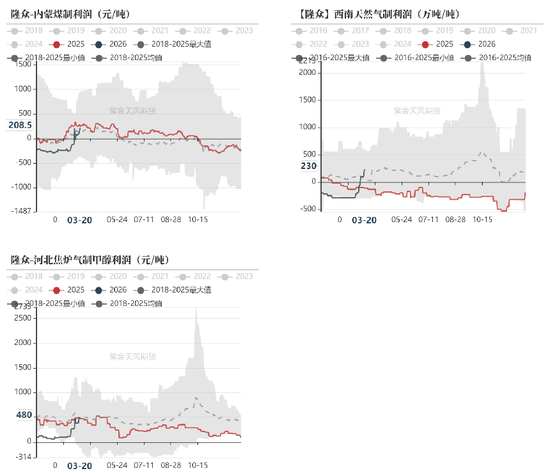

上游利润大幅回升

国内甲醇安装利润一季度大幅回升,主要由于甲醇价钱大幅反弹带动利润高涨,且国内煤炭价钱抓稳。二季度来看,甲醇保管偏强预期,预计上游利润保管较好。

温暖春检蓄意幅度

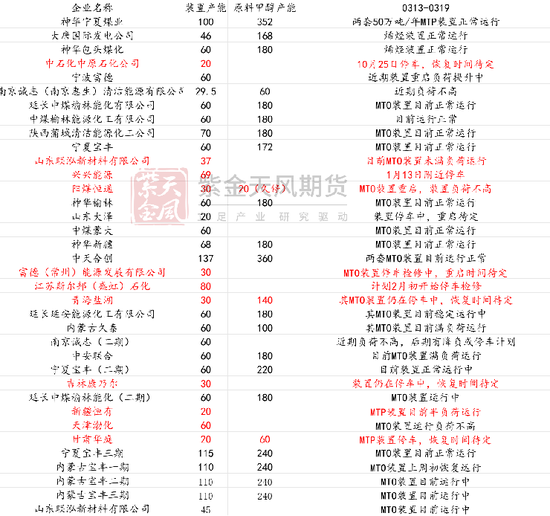

现时国内历练安装未几,部分安装重启,3月底-4月有部分安装有历练蓄意。

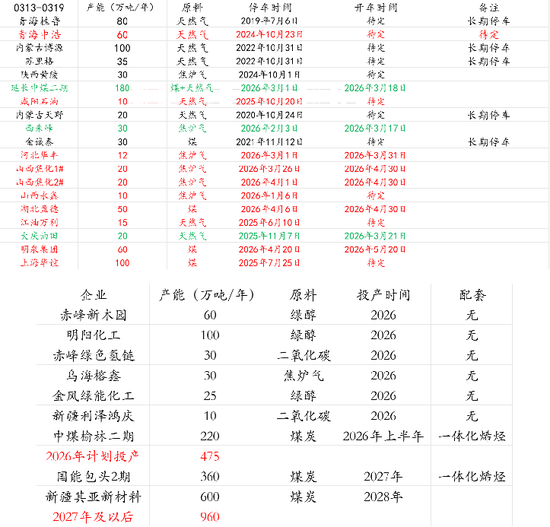

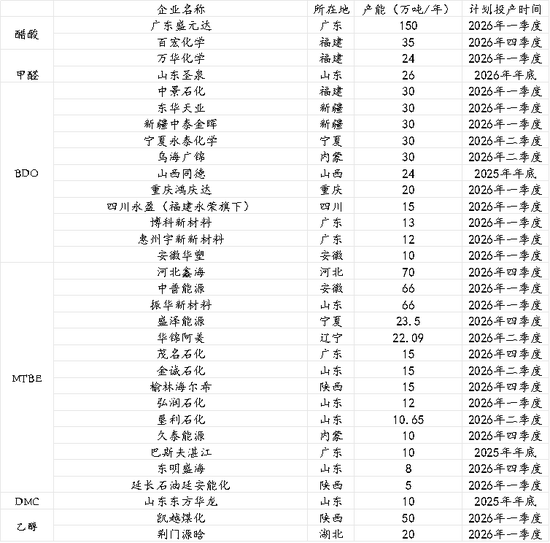

2026年国内新增产能较多,但主要为绿醇,由于绿醇资本过高且需求主要针对船燃,关于甲醇传统的需求影响不大。其他安装主要有乌海榕鑫30万吨焦炉气安装和中煤榆林二期220万吨安装,其中中煤榆林安装配套MTO。全体边缘供应增量有限。

二季度入口预期仍减少

一季度国外甲醇开工率抓续走低,最专业股票配资前期由于伊朗安装季节性泊车导致开工率下滑,跟着好意思以对伊朗地缘发生后,伊朗安装抓续泊车,导致宽绰安装仍泊车中,国外开工率保管低位。国内入口1、2月大幅减少,3月预计保管大幅减量,二季度地缘若抓续,入口或保管低位。

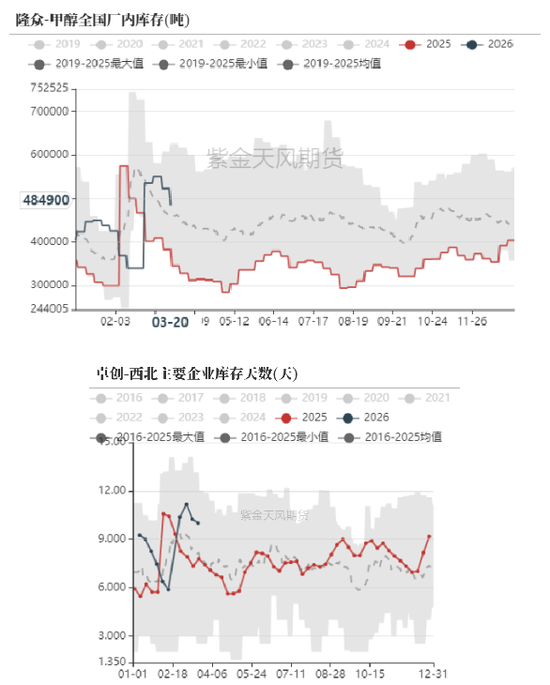

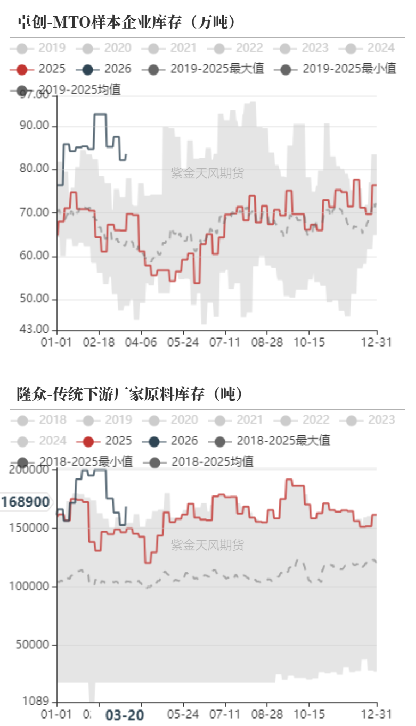

内地春节后逐渐去库

一季度内地企业库存先去库后累库,春节本领内地累库显明,但春节后内地逐渐去库,现时内地库存压力相对客岁较小。二季度跟着需求逐渐总结,重叠供应端受历练影响减少,预计内地库存持续去库。

数据起原:隆众资讯、卓创资讯,金联创、紫金天风期货忖度所

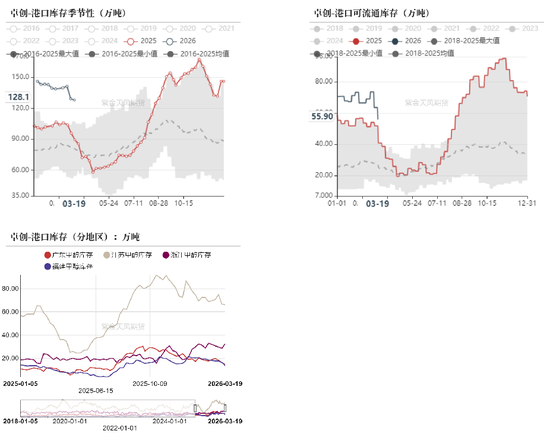

口岸库存受地缘影响较大

一季度口岸库存保管高位,口岸去库较慢,尽管一季度伊朗安装泊车国内入口减少,但由于沿海两套MTO安装泊车需求减少。口岸可流畅货源一季度末大幅减少,入口减量的影响初始已矣。

跟着地缘抓续影响,现时伊朗甲醇安装仍泊车,有计划船期影响4月入口仍大幅减少,若地缘大致抓续,口岸库存到远月存在败落可能性。

烯烃原料库存偏高,传统下流原料库存不高

下流烯烃企业库存偏高,传统下流厂家原料库存不高,一季度先累库后去库,主要由于春节季节性影响。节后价钱大幅高涨,下流多消费自有库存为主且刚需采购,现时库存不高,预计后期存在补库需求。

MTO利润竖立

烯烃利润大幅竖立

要由于口岸货源迫害,甲醇价钱相对偏弱。

一季度烯烃开工领先弱后稳,一季度初两套MTO安装泊车后仍未重启,二季度或有重启蓄意。

MTO利润大幅回升,由于原油入口减量预期,国内石化降负较多,乙烯价钱大幅高涨,导致MTO利润保管高位,短期二季度若地缘不终局,预计MTO利润仍较好,甲醇原料上风突显。

二季度MTO需求有增量

一季度初国内两套MTO安装泊车,其中一套或4月重启,温暖现实已矣本领,另外一套暂未听闻重启蓄意。二季度蓄意新投产安装可能推迟开车。

传统下流需求回升但利润走低

一季度传统需求先弱后强,主要季节性波动,预计二季度发扬抓稳。但跟着一季度末甲醇价钱大幅反弹,传统下流利润大幅压缩,若二季度甲醇入口减少导致甲醇价钱高位,预计传统下流利润或保管低位,传统下流存在负反应可能性。

一季度蓄意投产较多,温暖已矣

凭据资讯公司统计的数据披露,来岁传统下流投产仍较多,其中MTBE蓄意投产348万吨,BDO蓄意投产244万吨,醋酸蓄意投产185万吨,甲醇制酒精蓄意投产70万吨,碳酸二甲酯蓄意投产10万吨。其中包括2025年部分安装投产不足预期,推迟2025年。

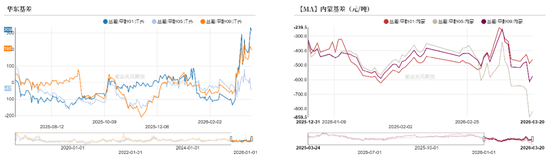

价差

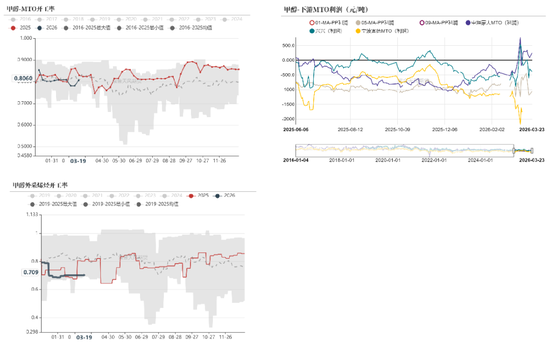

基差

一季度口岸基差窄幅波动,近期跟着期货价钱大幅高涨,甲醇口岸基差大幅走低,短期口岸库存高,期货价钱涨幅过快,导致基差跟涨有限,但二季度跟着口岸去库已矣,预计基差逐渐回升。

从期现结构来看,近端升水幅度近期显明走高,主要由于地缘扰动,近端去库预期,远期市集或逐渐总结现实供需。

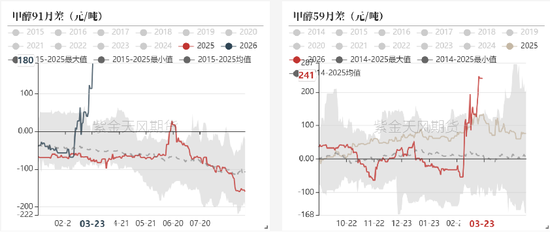

月差

月差一季度先稳后大幅高涨,主要如故受地缘扰动,近端价钱显明偏强。二季度温暖地缘抓续本领以及入口总结的情况,若口岸抓续去库,月差或保管高位。

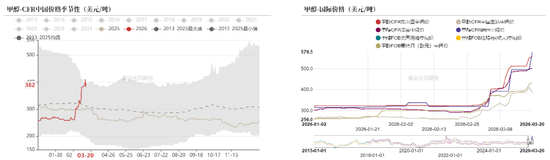

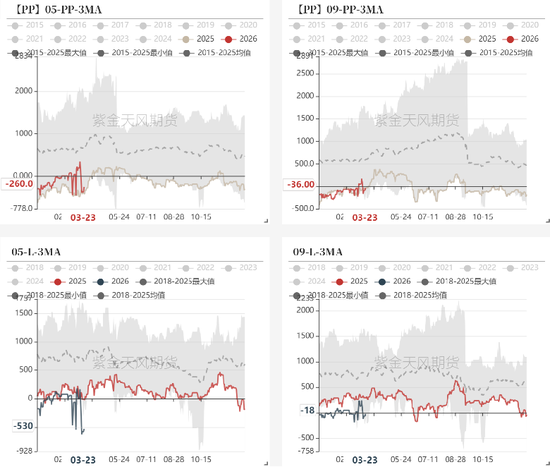

MTO价差

PP/L-3MA价差先一季度逐渐走高,前期由于沿海两套MTO安装泊车,导致甲醇口岸去库偏慢,甲醇价钱相对偏弱,后期跟着地缘扰动,石脑油价钱大幅高涨带动PP/PE价钱,导致价差回升,但近期波动显明增大。后期主要看甲醇港话柄际去库情况,若地缘抓续,口岸大幅去库,甲醇价钱鉴定于PP/PE,地缘抓续配景下温暖逢高作念缩。

均衡表

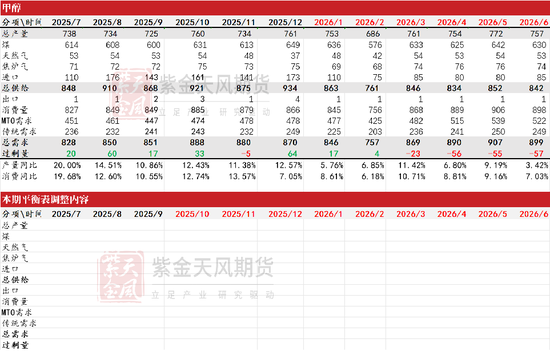

甲醇月度均衡表

国内供应增量变动不大,主要变量在于入口,咱们预估二季度入口仍难总结,入口缺失。

需求传统需求抓稳,烯烃需求二季度一套MTO安装总结,另外一套MTO安装重启后置,新MTO安装投产或在二季度中后期。

二季度全体保管去库模式,且去库幅度较大,主要由于入口减量的影响。

作家:汤剑林

从业经历证号:F03117796

往来接头证号:Z0019347

苏皇配资关系样式:tangjianlin@zjtfqh.com

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:李铁民 信投配资

盛达优配悦来网配资2026配资平台创通网配资联丰优配悦来网配资提示:文章来自网络,不代表本站观点。