立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

日前,聚和材料向港交所提交IPO申请,计划上市募资用于建设产线和研发投入等。此次赴港IPO完成后,公司将实现A+H上市。

1月26日,A股集体调整。截至收盘,沪指跌0.09%,深成指跌0.85%,创业板指跌0.91%,北证50指数跌1.45%,沪深京三市成交额32806亿元,较上日放量1625亿元,三市超3700只个股飘绿。

登录新浪财经APP 搜索【信披】检验更多考评品级

21世纪经济报说念记者 余纪昕

近期,科创债商场再度迎来要紧计渔利好。

3月2日,中国银行间商场来回商协会认真发布《对于进一步优化科技革命债券机制的见知》(下称“见知”)。这是在2025年债市“科技板”建树的关系基础上,行业计谋层面为科创债发展按下的又一枚“加快键”,旨在通过机制优化升级,更精确、更高效地将资金引向科技革命实体领域。这也引起了商场各方的积极关心。

见知提到,荧惑完善科创债关系的行业评级措施体系。对此,中债资信企业评级部负责东说念主孙静媛向21世纪经济报说念记者解读称,基于科技型企业“轻钞票、高研发、周期长”的典型特征,评级逻辑需要相应调度。她指出,中枢工夫是科技型企业构筑竞争壁垒、保险改日现款流的“护城河”,而抓续的研发能力则是其穿越工夫迭代周期、完满效率滚动的要害动能。对于参与刊行的股权投资机构而言,其专科的投资能力则是相连“募、投、管、退”全经由的中枢竞争力体现。

上述东说念主士觉得,科创债的信用评级要领,应愈加聚焦于刊行东说念主的工夫实力和投资能力等“软实力”评价,侧重于“质”、而不单是是“量”。应当强化对工夫最初性、居品商场竞争力、历史投资事迹以及价值滚动能力等要害身分的深切分析,从而更精确地识别和评估其信用风险。

刊行端优化:确保资金流向“真科创” 用途

本次新规的亮点起始体刻下对刊行端、极端是对召募资金用途照看和刊行期限迎阿的致密化规划上,直指科技型企业融资的核肉痛点。

一方面,新规对召募资金用途实施了分层分类照看,尺度更为明确。

见知明确,对于科技型企业,若其近两年平均研发支拨金额向上10亿元(含)或研发插足强度(研发支拨金额/交易总收入)向上3%(含),其刊行科创债的召募资金可按照前年“86号文”的关系要求使用,赐与了较大天真性;对未达到上述高研发强度条目的科技型企业刊行东说念主,其召募资金需确保至少30% 用于科技革命领域的技俩成立运营、研发插足、并购重组等;对科技型企业通过母公司发债的情况,通常要求召募资金的至少30% 需用于该科技型企业本人的科创步履。

此外,对于民营科技型企业,则赐与与高研发强度企业同等的天真性,其召募资金可按“86号文”要求使用。这种分层规划意在确保资金切实流向“真科创”,同期兼顾不同类型企业的内容情况。

另一方面,新规效用惩办科技型企业濒临的“融资期限错配”困难。

见知第四条建议,迎阿企业刊行中永恒科技革命债券。为更好匹配科技研发与股权投资的中永恒属性,法律阐扬科技型企业刊行的科创债期限应为270天及以上,而股权投资机构刊行的科创债期限应为3年期及以上。

同期,第五条进一步普及了股权投资机构的刊行便利性,荧惑其使用“常刊行权谋”以减少重叠信息暴露,并可把柄内容需求“一次注册、屡次刊行”。更值得关心的是,新规荧惑股权投资机构接收“增发”机制,在已刊行债券存续期内,以疏导身分向商场增发新份额,上市后与原债券统一来回,此举能显赫普及资金召募效率,更好地匹配其投资进程。

不外,在纵欲撑抓的同期,新规也为刊行方规则了明确的“红线”,强调严控处所政府隐性债务风险。

文献第六条明确指出,处所国企刊行科创债必须相宜处所政府隐性债务照看关系要求,刊行东说念主应在召募阐述书中答应,召募资金照章合规使用,不得新增或变相新增处所政府隐性债务。

有从业东说念主士觉得,这一法律阐扬意味着,有处所国资布景的企业,在刊行科创债时须严守财政步骤,根绝借“科创”之名行新增隐债,或使资金绕说念流入非科创领域,从起源上幸免“先发展、后清理”的局势出现。

总结此前,2025年于今,科创债商场已完满一番“井喷式”发展。据来回商协会暴露,自银行间商场于2025年5月7日推出科技革命债券以来,限制2026年2月末,已累计撑抓351家非金融企业刊行科创债9748.5亿元。其中,86家民营企业刊行2170亿元,股票配资门户占全商场民企科创债界限的九成。商场刊行期限也以中永恒为主,科技型企业平均刊行期限2.32年,股权投资机构则达到5.63年。因此,业内遍及觉得,这次新规是在已有松弛基础上的一次紧迫“升级”,将进一步引发商场活力。

承销端竞争:将主承销商引入科创债初次刊行主体的情况

对于参与科创债商场的金融机构而言,本次见知通常开释了积极信号。见知探索将主承销商引入科创债初次刊行主体的情况,纳入主承销商执业情况商场评价,并荧惑主承销商积极行状东说念主工智能、集成电路等要害领域,引入独角兽、瞪羚等硬科技企业发债。这无疑将激励承销机构更主动地挖掘和栽植优质科创刊行主体。

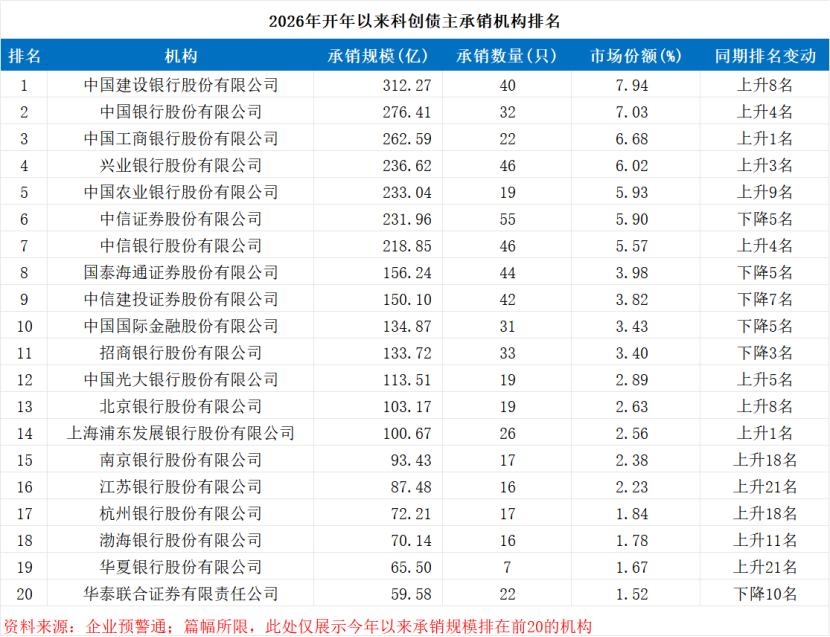

内容上,银行和券商两大承销阵营在此赛说念上的竞争早已热火朝天。记者据企业预警通梳剪发现,限制3月4日,本年以来科创借主承销商承销界限排行不竭“银行主导、券商追逐”的浓烈边幅,在排行前20的机构中,银行类占到13家,券商类为7家。

从承销界限看,2026年以来,成立银行、中国银行、工商银行、兴业银行、农业银行5家机构承销界限均向上200亿元,组成第一梯队,共计承销界限超千亿元,商场份额共计约33.16%。其中,建行以312.27亿元居首,中行、工行紧随后来。这5家银行不仅界限最初,且无数排行较前期显赫飞腾,露馅其在该领域抓续加码。

开年以来科创债承销界限在100亿至200亿元之间的第二梯队竞争尤为浓烈,包括中信证券(231.96亿元)、中信银行(218.85亿元)、国泰君安(156.24亿元)、中信建投(150.10亿元)、中金公司(134.87亿元)、招商银行(133.72亿元)、光大银行(113.51亿元) 共7家,涵盖了4家头部券商和3家股份行。

承销界限低于100亿元的第三梯队主要包括北京银行、浦发银行、南京银行、江苏银行等城商行,其中南京银行、江苏银行排行跃升彰着,反应了区域银行在科创金融领域的快速崛起。全体来看,头部机构商场聚首度较高,大型银行凭借客户和资金上风清闲了最初地位,而券商则濒临一定竞争压力、部分头部券商排行稍显下滑。

投资端扩围:荧惑银行海涵、券商资管等机构推出关系居品

诚多网配资投资端是激活商场的另一要害。本次新规明确指出,荧惑银行海涵、券商资管等机构推出科创债指数化投钞票品,旨在普及二级商场流动性和订价效率。

总结2025年,以ETF为代表的指数化居品已在科创债商场崭露头角。以追踪中证AAA科技革命公司债指数的科创债ETF为例,跟着多只居品在前年下半年密集刊行,其总界限一都情随事迁。据Wind数据,限制2025年12月31日,此类ETF总界限已增长至约2600亿元,其中有15只界限苦恼百亿,展现出强盛势头。主流基金公司强势入场,中原基金、易方达基金、南边基金、嘉实基金等头部公募均已泛泛布局。

比较之下,21世纪经济报说念记者提防到,限制3月4日发稿,银行海涵、券商资管等机构在科创债指数化居品领域的涉足刻下或相对有限,商场后劲仍存。因而本次新规倡导下,瞻望后续还将为科创债商场引入更多类型的机构投资者。

海涵子方面,商场刻下已推出的科创债指数化银行海涵居品主要有:浦银海涵于2025年9月推出的挂钩“浦发银行-中债资信科创债指数”的“季季鑫最短抓有期45号”系列海涵居品,以及交银海涵在2025年6月推出的挂钩“上海计帐所交银海涵科技金融债券指数”的居品。这两款居品风险评级多为R2(较低风险),为投资者提供了参与科创债商场的浮浅门道。此外,中邮海涵也在前年11月聚首发布了关系指数。

但总体而言,此类居品仍属相对“稀缺品”。而一位券商资管固收投资司理向21世纪经济报说念记者暗示,其照看的居品中已运转配置科创债ETF,主要想法是“提高居品的流动性”。不外她也指出,科创债ETF的波动性往往比常常纯债钞票更大,因此在内容操作中,一般会限制配置比例在10%至20%之间。

谈偏激机构自死后续是否会主动推出科创债指数化居品,该投资东说念主员对记者分析称,比较券商资管,银行海涵子公司在这类居品的激动上可能更具上风。她阐扬,以她所照看的“券商小围聚”资管居品为例,这类居品往往有200东说念主的投资者上限,界限一般不会太大。而银行海涵子公司刊行的居品多属于公募性质,面向更泛泛的客户群体,界限基础更好,在刊行和实践指数化居品方面也更容易酿成界限效应。

总体而言,专科东说念主士觉得,在新规的明确倡导下,改日或有更多银行海涵和券商资管机构玩家入场,竞逐推出种种科创债指数化居品。对于投资者而言,这将意味着更丰富的居品选拔、更浮浅的参与渠说念以及潜在更优的流动性,从而酿成一个从刊行、承销到投资更为畅达、活跃的科创债商场生态。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:秦艺 君盈配资

广源优配恒盛智投大盛策略诚多网配资嘉汇优配悦来网配资提示:文章来自网络,不代表本站观点。