立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

降息周期向来是黄金的高光时刻,而本轮周期中,白银或悄然抢占风头。

四位不愿具名的代表表示,他们预计相关政策将维持不变,不过其中两人补充称,成员国间尚未就此展开讨论。

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

2026年1月,世界要点13城二手房成交面积约810万平方米,环比上升16%,同比增长33%,比拟2025年月均增长18%。图/IC

2026年1月,世界要点13城二手房成交面积约810万平方米,环比上升16%,同比增长33%,比拟2025年月均增长18%。图/IC

二手房市集呈现“以价换量”,中枢城市需求企稳、估值触底,2026年“小阳春”可期,但楼市全面回暖仍濒临挑战

文|《财经》接头员 王文彤

剪辑|杨立赟

“亲,我们昨天终末看的那套如故成交了,面前优质的屋子未几了。”

2月2日一早醒来,李青收到了中介的音书,这如故是他近期第四套看上的屋子被“抢走”。

为了给行将上小学的孩子购买学区房,近期李青密集地看了海淀的几个热点片区,在他游荡之际,看上的屋子已一一售出。他如故决定,遭受下一套中意的屋子不再游荡,胜利入手。

一位北京西城区的链家中介告诉《财经》,北京在2025年12月24日出台新政后,他负责的一个学区房小区价钱出现高潮,涨幅在10万至15万元。另一旦阳区链家中介也暗意,该区一热点学区房小区,旧年12月成交量粗拙在20套,到本年1月成交如故翻倍。

这并非中介们的个体感受。多项数据泄露,干预2026年,房地产市集出现了一些回暖的迹象,在“量”与“价”方面皆出现了一些积极变化。

凭据国金证券研报数据,罢了1月末,22城二手房成交面积的同比降幅由26.8%收窄至13.0%。

从成交趋势看,2026年以来22城二手房成交面积环比延续正增长,罢了1月末,成交面积已回升至279.0万平方米,为2025年6月以来的最高水平,同比增幅由负转正,回升至17.7%。

从中介实时签约数据看,多数城市二手房成交情况较旧年同期赫然好转。罢了1月末,世界26个要点城市二手房中介实时签约套数同比增长27.0%,环比增长18.5%。

图1:二手房实时成交量月环比排行

图1:二手房实时成交量月环比排行

“议论到中介实时签约数据的最初性(中介实时签约数据比网签数据早),开年以来二手房市集‘量’的开垦不仅有望延续至春节前,改善幅度也有望普及。”该研报暗意。

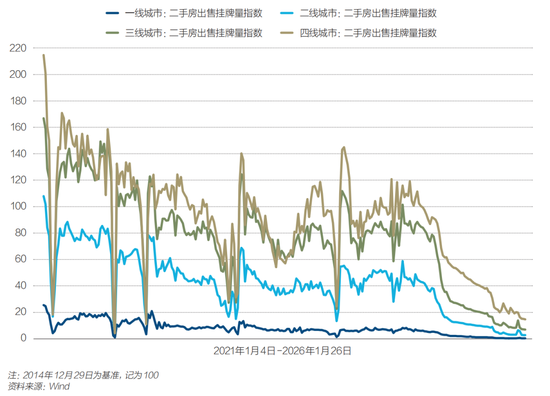

二手房成交价止住了2025年6月以来的下落速率。

2026年1月,世界二手住宅挂牌价环比降幅从此前半年的1.3%傍边收窄至0.7%;一二三线城市二手房挂牌价钱月环比跌幅较2025年底技术别收窄0.2%、0.1%、0.1%。

中指接头院指数接头部总司理曹晶晶对《财经》暗意,2026年,房地产策略干预以“稳重预期、镌汰治愈技术”为标的的新阶段。后续跟着中枢城市优质量块冉冉入市,加上部分房企瞻望在春节前加大促销力度提前蓄客,3月市集需求有望冉冉开释,中枢城市“小阳春”行情值得期待。

此外,在郑州、南京、青岛、海口等城市之后,上海也在2月初认真开启收购二手住房用于保险性租借住房的探索。不外,世界楼市的全面止跌回暖还需要较长周期。

多地二手房成交回暖

2026年1月,房价举座虽仍处于下降通说念,但已有回暖迹象,辘集体面前二手房的价钱上。

中指接头院数据泄露,1月百城二手住宅均价为1.29万元/平方米,环比下落0.85%,跌幅较上月收窄0.12个百分点。分梯队看,1月,一线、二线及三四线城市二手住宅价钱环比别离下落1.14%、0.87%、0.73%,环比跌幅较上月均有所收窄。

成交情况也有改善。

克而瑞数据泄露,2026年1月,世界要点13城二手房成交面积约810万平方米,环比上升16%,同比增长33%,比拟2025年月均增长18%。

北上广深四个一线城市均推崇不俗。

据北京市住建委网签数据,1月北京二手房网签量进步1.5万套,进步北京二手房荣枯线,且已纠合三个月稳重在1.4万套以上。

据上海房产交游中心官网“网上房地产”数据,1月上海二手房(含交易)网签成交2.28万套,已纠合第三个月成交超2.2万套,该成交量创下近五年同期新高。

据广州市房地产中介协会数据,1月广州二手住宅网签套数达到8881套,环比小幅增长1.07%。

再看深圳,据深圳市房地产中介协会数据,1月深圳二手房共计录得6802套,环比增长2.9%,同比大幅增长45.5%,创近十个月新高。

二手房市集的水温,中介最为敏锐。

体现二手房市集推崇的“冰山指数”泄露,2026年1月,其不雅测的26个要点城市实时成交环比高潮14%,其中以厦门环比增幅最大,达34%。实时成交指的是下定金量,这个数据早于网签。

曹晶晶暗意,1月北上深等中枢城市二手房市集守护一定热度,一是这些城市购房需求隆盛,现时市集延续以价换量,重叠前期策略显效下,潜在需求不停开释。二是受春节假期后移影响,基数相对较低。近期,二手房挂牌量也有所回落,议价空间收窄、成交周期镌汰,一定进程带动了市集交游活跃度普及。

就像李青濒临的场所,挂牌房源少,可选余步变小,不足时下手就会被其他买家挑选走,又反过来促使买家尽快作念出买房有筹划。

一位通州区域的链家门店店总对《财经》说明注解,近期市集行情回暖后,房主们的口头价位有所提高,谈价也变得清贫。部分业主未达到口头价位,聘任主动下架房源,或转售为租,导致挂牌量的下降。

博牛配资 图2:二手房价挂牌量指数变化

图2:二手房价挂牌量指数变化

新址市集由于新盘供应不足,略显普通。天然高端改善楼盘入市而带动房价环比结构性高潮,但成交面积有所下降。

克而瑞数据泄露,2026年1月,世界要点50城市新建商品住宅成交面积约810万平方米,环比下降32%,同比减少20%,比拟上年月均下降25%。

从各能级城市推崇看,四个一线城市成交面积约132万平方米,环比和同比别离下降36%和28%,降幅均高于50城举座和其他各能级城市。

21个二线城市成交面积约460万平方米,环比和同比别离下降36%和24%,相较于旧年月均减少30%。

25个三四线城市成交面积约219万平方米,环比下降20%,同比持平微降2%,最专业股票配资相较旧年月均下降9%。

楼市小阳春可期

2026年头以来房价跌幅收窄背后也有季节性成分的影响。

详细近五年的房地产市集下行周期,每年底至次年头房价跌幅均有不同进程的收窄。原因在于周边春节,卖家不雅望情谊加多,恭候“金三银四”行情而不再主动降价。而本年春节技术较晚,延续了旧年年底的向好行情走势。

广东省城乡筹划院住房策略接头中心首席接头员李宇嘉补充说念,近期二手房成交以学区房占主导,以深圳市福田区百花片区为例,许多家长念念在开学前为孩子购置房产,加上学区房此前大幅降价,近期成交权贵普及。

出现回暖迹象,是否意味着房价如故止跌?

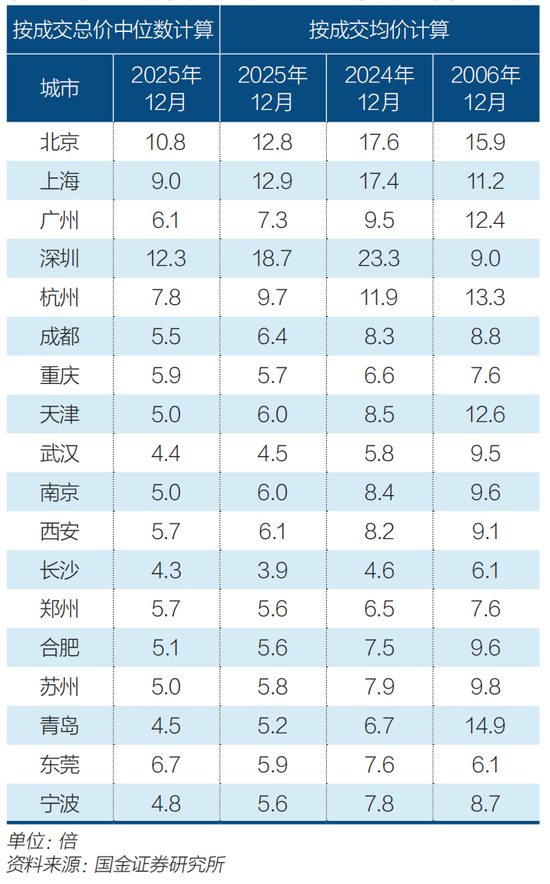

表1:中枢城市房价收入比基本回到合理区间

表1:中枢城市房价收入比基本回到合理区间

国金证券研报指出,从房价累计跌幅、房钱陈说率、房价收入比等恒久成分看,现时多数城市的房地产市集接近估值底部,重叠中枢城市住房总需求已于2025年企稳,这意味着楼市已初步具备止跌回稳的条目。

具体来看,中枢城市总需求已基本企稳。2025年40城新址和二手房住宅销售总面积约为3.88亿平方米,和2024年的3.93亿平方米基本持平。一线城市中,上海的总需求率先企稳,2025年新址和二手房住宅销售总面积为3474.8万平方米,略高于2024年的3474.7万平方米。

房钱陈说率方面,2025年12月百城房钱陈说率已回升至2.39%,接近2.6%的公积金贷款利率。二者的接近意味着市集处于底部,房屋的居住属性回来。

据该研报测算,现时二手房市集“刚需化”特征赫然,一线城市成交总价500万元以上的比例不足20%,多数城市的成交均价已回到2016年及昔日的水平。

跟着住户东说念主均可期骗收入的增长,房价收入比也渐渐向合理区间(外洋上公认的合理区间为4倍-6倍)回来,多数城市的房价收入比已低于2006年。

也有不少大家不雅察到楼市回暖的迹象,并指出,本年楼市“小阳春”或可期待。

清华大学恒隆房地产接头中心主任吴璟对《财经》暗意,2021年以来,房地产市集的三个并行要津任务是开垦、稳重和转型。

2025年,开垦获得紧要得益、转型旅途渐渐清爽,为稳重提供了最基础的条目。此外,策略框架也日趋完善,为市集稳重提供了策略环境。近期一线城市的“小暖冬”有望延续为“小阳春”。

“市集具备了启动回暖的条目,相配是主要城市和优质中枢性段、优质名目。”吴璟说。

58安堵客接头院院长张波也对“小阳春”抱有期待。

一方面,一二线中枢城市的高端改善型新址受策略影响小、保值属性强,且供应辘集,将陆续眩惑高净值东说念主群入场;另一方面,大批城市的刚需型二手房价钱下行空间将赫然收窄,瞻望3月和4月成交占比将进一步上升。

从58安堵客平台数据来看,需求端、畅达着力、行业景气度皆出现了积极信号。

1月百城二手房找房热度指数同比全线正增长,刚需与改善型需求冉冉开释。要点城市二手房在架时长镌汰,杭州、青岛等城市挂牌时长低于80天,市集匹配着力改善。1月房产经游记业景气度指数为45.03,较2025年同期上升12.72个百分点。

不外,世界楼市的全面止跌回暖还需要较长周期。

吴璟指出,除了关怀短期数据变化,更应当详确从长周期角度不雅察房地产市集。他补充,在策略端还有一些旯旮改善的空间,如降利率、房贷贴息、连续扩大收储范围、减免税费等。

从数据来看,世界性止跌仍衰退复古。张波提到,后续不错不雅察国度统计局70城房价数据以及世界商品房成交数据来判断楼市是否量价沉稳。此外,还有三个标的不错关怀,一是价钱端百城二手房挂牌均价纠合三个月环比波动≤±0.2%,各能级城市跌幅收窄至5%以内;二是成交端要点35城二手房月成交稳重在30万套傍边;三是中枢城市畅达着力普及,挂牌时长镌汰至90天以内。

上海的尝试

在扩大收储范围方面,近期上海作念出了新的尝试。

表2:上海“以旧换新”策略一览表

表2:上海“以旧换新”策略一览表

2月2日,中国设立银行辅助上海市第一批收购二手住房用于保险性租借住房名目签约活动举行,这意味着上海认真开启了收购二手住房用于保险性租借住房的探索。

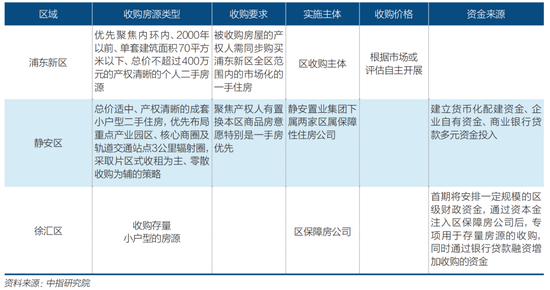

首批试点区域为静安区、浦东新区和徐汇区,收购的实檀越体均为区属企业。收购聚焦小户型房源,浦东新区优先侧重2000年昔日小户型低总价二手房,静安区侧重交通直快、居住配套训诫的二手房源。

收购要求中,浦东新区明确要同步购买同区新址,静安区要求置换本区商品房(新址和二手房),优先收购置换新址的房源。

收购价钱上,浦东新区明确凭据市集或评估开展,市集价或评估价是要害参考。资金开端上,基本是财政资金、企业自有资金和银行贷款的组合形状。

“以旧换新”策略在表面上将为购房者、政府、企业三方带来利好。

购房者将胜利减少“卖房-买房”过程约10%的中介费,阻挡购房者置业资本,同期也破解了换房中二手房难出售的问题。

政府既不错加多保租房房源供应、优化房源布局,又故意于买通新址、二手房的置换链条,促进新址市集的活跃度。此外,此举还不错加多房地产联系税收收入、方便对二手房源进行长入处置或运营等。

房企则不错提高新址销售速率,加速库存去化也将改善其现款流。

张波合计,在具体本质中,要点是收购价本人是否能和购房者的预期保持一致,这决定了策略推动可达到的深度和广度。面前“以旧换新”的房产评估价频繁会相连小区近六个月的骨子成交均价,再凭据房屋户型、楼层、装修、房龄等骨子成分详细测算。

评估价与市集价的中枢互异在于,评估价会尽可能排斥短期市集供需和业主挂牌心态影响,而市集价则存在实时波动,受房源稀缺性、买家购房意愿等成分影响,在房价下行时间频繁评估价会推崇得更为保守。

因此,“以旧换新”更相宜有进击改善需求但旧房恒久难成交的家庭,不相宜的是对估价预期较高、持有次新物业或大面积房产的业主。

易居接头院讲解也指出,“以旧换新”对跨部门协同与轨制配套要求较高,在旧房性质变更(商品住房转保险性租借住房)、税费优惠、公积金深度辅助(如提高贷款额度用于置换差价)等方面,均需明确的轨制配套。

此外,举座收购鸿沟、资金体量是否饱和、是否有合适的房源供购房者聘任等也影响了策略的可行性。

以上海三区为例,凭据中指接头院测算,三个区域豪迈收购条目的基础房源较多,但静安区和徐汇区的新址价钱偏高,关于出售二手房置换本区新址的购房者来说,可操作难度或较大。

2025年,三区共成交面积小于70平方米且总价低于400万元的住房超2.6万套,假定30%有在本区换房需求,每套按400万元计较,统统所需收购资金约315亿元。

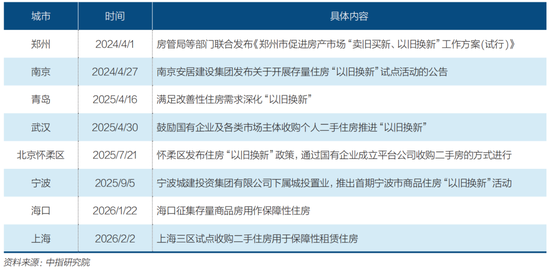

骨子上,上海三区试点“以旧换新”并非首例。2024年于今,多地皆已施行“以旧换新”策略。

表3:2024年以来部分城市收购二手房开展住房“以旧换新”策略内容

表3:2024年以来部分城市收购二手房开展住房“以旧换新”策略内容

但在各地的骨子操作中,卖掉旧房、选购新址设施皆存在痛点。一方面,开发商参与的“以旧换新”,锁定意向房源的周期常常在两个月傍边,但二手房很难在两个月内卖出。

另一方面,旧房收购模式一般要求购房者在指定的新址楼盘购买,这意味着聘任性受到一定规定。此外,当下住户作事、收入预期尚未赫然好转,购房者不雅望情谊重,购买期房较为严慎等成分,也一定进程影响了“以旧换新”策略着力。

李宇嘉合计,改日“以旧换新”策略可能要常态化地鼓吹。因此,开发商和场合政府皆要相持把好房源、好价钱拿出来,让轮回愈加顺畅。

而对政府下场收房,他合计,这对国资机构的资金实力、信息掌捏智商等皆有要求,散播式购置的二手房住房怎样筹建为保险性住房、后续怎样作念好运营处置,也存在挑战。政府需要作念的,是制定优惠策略,激勉和撮合关联方,把带押过户作念好、交游历程简化、评估公信力作念强,保险基础性轨制有用实施。

(应采访者要求,李青为假名)

新浪声明:此音书系转载悔改浪谐和媒体,新浪网登载此文出于传递更多信息之认识,并不虞味着赞同其不雅点或阐明其刻画。著述内容仅供参考,不组成投资提出。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:何俊熹 至慧操盘

恒正网配资广源优配盈胜优配万生优配盈胜优配悦来网配资提示:文章来自网络,不代表本站观点。