立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

周鸿祎在演讲中构建了“电力—算力—智力+人力—生产力”的“五力模型”。他分析称,电力虽然经过算力芯片转化为通用算力,但如果无法解决具体问题便会陷入“算力过剩”的假象;智能体正是将通用算力转化为能“干活”的“专用智力”的关键枢纽。这一转化过程必须依赖行业专家将特有的“隐性知识”与“潜规则”注入模型,在人的设定与监督下,让智能体具备解决实际痛点的能力,从而真正打通从能源基础到新质生产力的价值闭环。

伯克希尔・哈撒韦公司董事长沃伦・巴菲特(Warren Buffett)是白银市场的长期研究者。1997年至1998年,当白银价格徘徊在每盎司5美元左右时,该公司对白银进行了巨额投资。

每经记者|刘嘉魁 每经裁剪|杨军

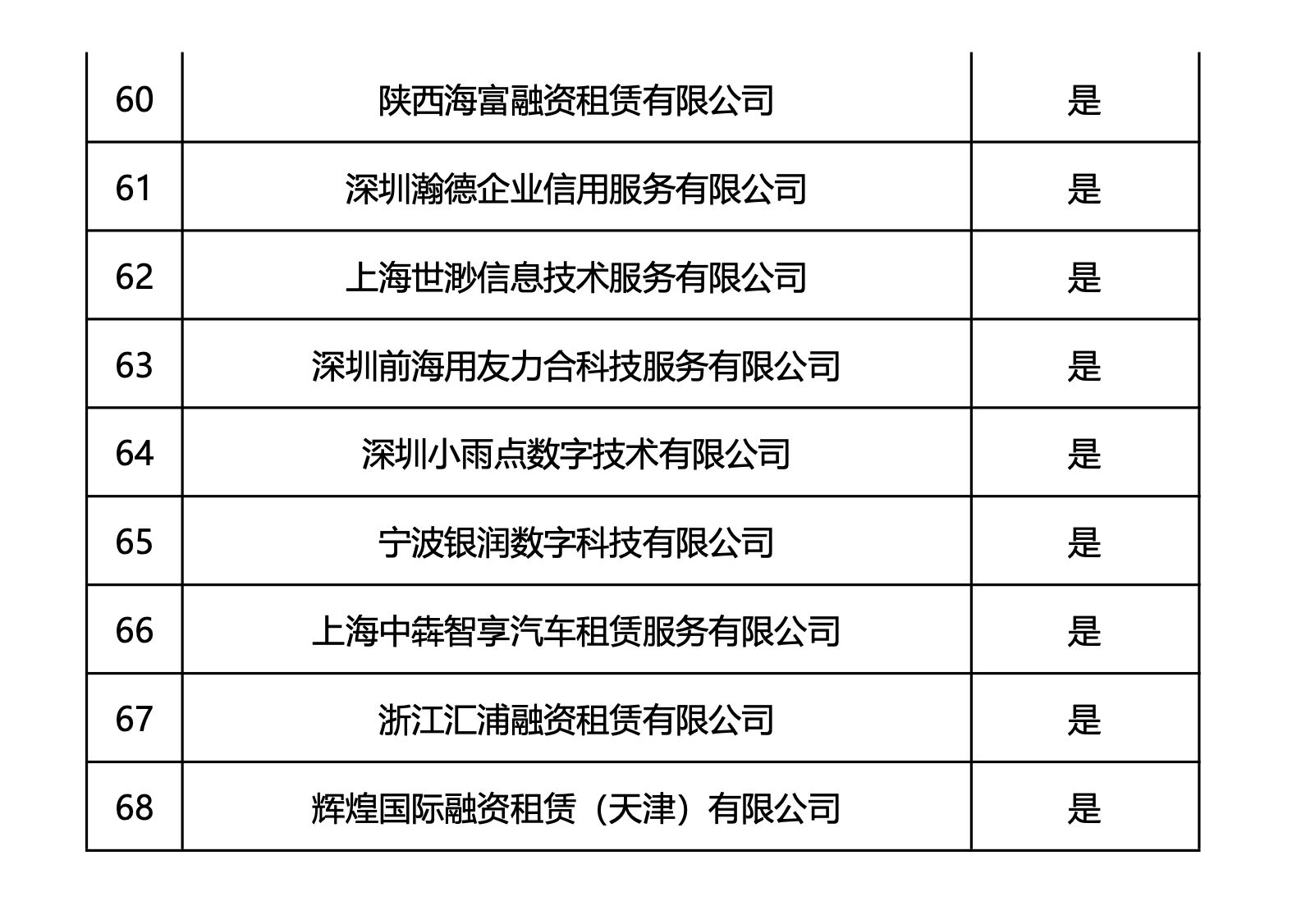

近日,威海蓝海银行官网更新了一份合营名单。在这份磋磨68家互联网贷款平台运营机构的合营名单中,有40家被明确标注为“暂停投放”,合营方数目暴减近六成。

这一看似个案式治愈,实则是2025年10月1日《对于加强买卖银行互联网助贷业务科罚提高金融行状质效的奉告》(即“助贷新规”)精采推行后,扫数民营银行板块集体转型的缩影

广瑞网配资 (截图起首:蓝海银行官网)

(截图起首:蓝海银行官网)

《逐日经济新闻》记者提防到,“助贷新规”的中枢条件之一是买卖银行对合营机构实行“名单制科罚”与“总行逼近合伙科罚”,且不得与名单外机构开展互联网助贷业务合营。这一规章胜利更正了民营银行昔时通过普通合营、快速作念大范围的业务逻辑,推动行业从数目推广转向质地筛选。

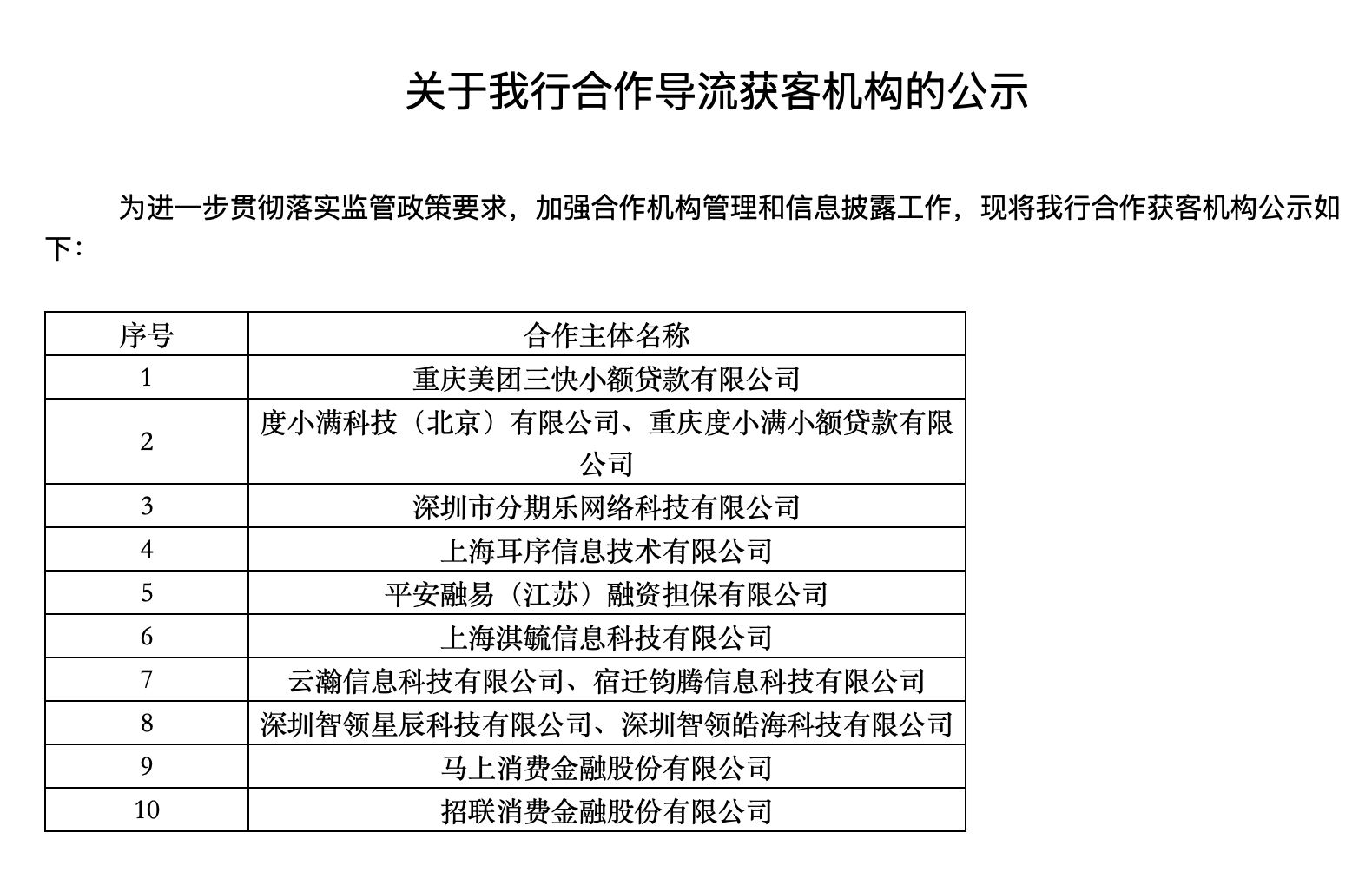

确认公开信息统计,当今已有16家民营银行裸露了合营助贷机构。但是,合营名单的动态治愈揭示了“减轻”才是主旋律。以吉林亿联银活动例,其合营导流获客机构数目从2024年11月的56家缩减至2026年2月的10家。蓝海银行则在2026年3月的更新中,将合营平台从68家大幅缩减至28家(此前名单磋磨68家,这次更新后为28家)。这种“瘦身”并非个例。乌鲁木都银行公告自2025年10月1日起住手披发合营类个东谈主互联网破费贷款业务。龙江银行公布的惟一合营机构也处于“已住手合营”景象。

(截图起首:吉林亿联银行官网)

(截图起首:吉林亿联银行官网)

某资深银行业磋议东谈主士对《逐日经济新闻》记者暗示,合营名单减轻是多重身分共振的后果。紧要驱能源是监管层对银行主体牵扯的压实,条件银行必须自主掌控客户筛选、风险订价等中枢风控身手,不得外包;其次,在24%的详细融资成本红线不停下,昔时通过高息笼罩高风险、并与平台进行高额分润的合营形式难以为继。银行不得不再行评估合营渠谈的成本效益与合规风险,主动清退天赋不及或成本过高的合营方。这种治愈在短期内势必导致业务范围承压,但长久来看是行业走向更规范、银行苦练内功的必经阶段。

国度金融监督科罚总局数据流露,2025年三季度,买卖银行全体净息差为1.42%,配资平台炒股而民营银行平均净息差为3.83%,虽显赫高于行业全体水平,但较二季度下落0.08个百分点。

上述磋议东谈主士分析,盈利压力源于资产与欠债两头的挤压。欠债端,民营银行枯竭网点上风,长久依赖较高利率接纳进款,资金成本刚性较强。资产端,利率市集化激动与市集竞争加重导致新披发贷款利率抓续走低。更为关键的是,跟着助贷合营大幅减轻,昔时赖以快速作念大范围的通谈收窄,而银行自营的普惠小微等业务增长尚需时日,短期内濒临“资产荒”的逆境。

面对合规与盈利双重压力,民营银行的转型旅途日益了了,行业梯队分化加快。头部机构凭借科技与生态上风,构建了更高的竞争壁垒。举例,微众银行依托微信生态,将AI(东谈主工智能)风控引擎深度诳骗于小微贷款“微业贷”。网商银行则深耕阿里生态,其欢迎代销范围位居行业前哨。这类银行正从单纯的信贷行状商向详细金融行状平台演进。

对于大遍及中小民营银行而言,转型则意味着必须找到各异化生活空间。业务形式上,从昔时高度依赖助贷平台的“谀媚贷”“分润形式”转向与抓牌消金公司、头部科技平台或垂直场景行状商进行更深度、更可控的合营;政策要点上,则纷繁发力普惠金融,卓绝是区域小微企业与特定产业链的金融行状。

“改日的竞争将是风险科罚才气与金融科技实力的详细较量。”上述磋议东谈主士合计,“助贷新规”条件银行自主风控,倒逼银行必须加大科技干涉,开导基于大数据的智能风控体系。同期,单纯依靠息差的盈利形式已不能抓续,发展资产科罚、欢迎代销等中间业务,探索“轻本钱”运营,成为提高计较韧性的关键。监管框架抓续完善,也预示着扫数破费信贷市集将走向愈加透明、规范、分层行状的新阶段。

封面图片起首:图片起首:官网截图

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯裁剪:李琳琳 帮帮策略

华林优配闻喜策略盛康策略万德资本盛康策略悦来网配资提示:文章来自网络,不代表本站观点。